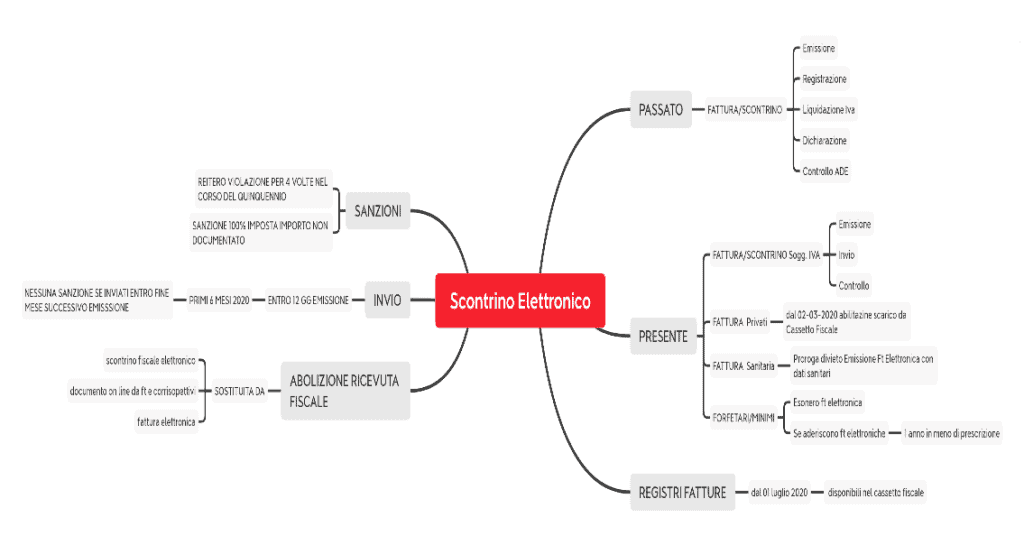

Documento Commerciale (Scontrino telematico)/Fattura Elettronica

Passato

Nel precedente sistema le operazioni IVA erano segnalate dopo che tutti gli adempimenti erano conclusi.

Si emetteva la fattura/scontrino fiscale, si registrava, si liquidava l’IVA, si predisponeva la Dichiarazione IVA, si inviava ed infine il Fisco procedeva al controllo.

Nuova Normativa

Con la nuova normativa, il Fisco viene informato di ogni operazione IVA contestualmente all’inizio di tutti gli adempimenti. In questo modo è possibile fin da subito procedere a tutti i controlli incrociati tra fatture passive ed attive evidenziando fatture di comodo ed ogni falsificazioni di sorta.

Modalità:

Fatture Sanitarie – art. 15, comma 1 DL 124/2019

Confermato divieto emissione fatture elettroniche con DATI SANITARI;

Forfettari – arti 1, co. 74 legge 190/2014 modificato dall’art. 1, comma 692 legge Bilancio 2020

Confermato esonero emissione fatture elettroniche, i forfetari, invece, che decidono di emettere fatture elettroniche beneficeranno della riduzione di un anno del termine di accertamento per le imposte dirette;

Registri fatture

Saranno messi a disposizione, scaricabili dal cassetto fiscale del contribuente, già integrati con i dati dell’esterometro che diventa trimestrale

Scontrino telematico ora denominato Documento Commerciale

Il decreto crescita (DL 34/2019) non prevede la previsione di strumenti alternativi al registratore telematico, eliminata quindi l’alternativa precedentemente rappresentata dalla ricevuta fiscale.

In sostituzione della ricevuta fiscale :

- Scontrino telematico

- Fattura elettronica

- Documento commerciale on line dal portale Fatture e Corrispettivi

Gli scontrini telematici devono essere trasmessi entro 12 giorni dall’emissione. Per il primo semestre 2020 è stabilita una moratoria che prevede la non applicabilità delle sanzioni per gli invii fatti oltre il 12° giorno ma comunque compiuti entro la fine del mese successivo all’emissione.

Al di fuori dei casi di cui sopra, è prevista una sanzione pari al 100% dell’imposta relativa all’imponibile non documentato. Inoltre la reiterazione delle violazioni per quattro volte nel corso del quinquennio comporta la chiusura dell’attività da tre giorni ad un mese, da un mese a sei mesi nei casi di gravi irregolarità;

Lo scontrino telematico dal 2020 evidenzia l’Iva che continua a non essere detraibile dal cliente anche se integrato con partita Iva dello stesso.

Rileva invece per documentare spese e servizi d’impresa, oneri deducibili ed oneri detraibili;

Lotteria degli scontrini

Dal 1° luglio partirà lotteria degli scontrini, per partecipare alle estrazione bisognerà comunicare il codice lotteria che sarà individuato da un provvedimento dei Monopoli;

Un ulteriore montepremi sarà riservato a chi esegue pagamenti elettronici.

Cerchi un consulente che ti supporti? CONTATTACI